Nội dung bài viết

- 1 Cách tính tiền sử dụng đất giao sai thẩm quyền (áp dụng từ 06/11/2025)

- 1.1 Cách tính tiền sử dụng đất giao sai thẩm quyền

- 1.2 Trường hợp được cấp Giấy chứng nhận theo khoản 1 Điều 140 Luật Đất đai 2024

- 1.3 Trường hợp được cấp Giấy chứng nhận theo khoản 2 Điều 140 Luật Đất đai 2024

- 1.4 Trường hợp được cấp Giấy chứng nhận theo điểm a, b khoản 3 Điều 140 Luật Đất đai 2024

- 1.5 Lưu ý quan trọng khi làm sổ đỏ đối với đất giao sai thẩm quyền

Cách tính tiền sử dụng đất giao sai thẩm quyền (áp dụng từ 06/11/2025)

Chính phủ đã ban hành Nghị định 291/2025/NĐ-CP, có hiệu lực thi hành từ ngày 06/11/2025, sửa đổi, bổ sung một số quy định của Nghị định 103/2024/NĐ-CP về tiền sử dụng đất, tiền thuê đất và Nghị định 104/2024/NĐ-CP về Quỹ phát triển đất.

Trong đó, Nghị định 291/2025/NĐ-CP đã sửa đổi quy định tại khoản 3 Điều 12 Nghị định 103/2024/NĐ-CP, liên quan trực tiếp đến cách tính tiền sử dụng đất khi cấp sổ đỏ đối với trường hợp giao đất không đúng thẩm quyền, theo Điều 140 Luật Đất đai 2024.

Cách tính tiền sử dụng đất giao sai thẩm quyền

Từ ngày 06/11/2025, việc xác định tiền sử dụng đất trong trường hợp giao đất không đúng thẩm quyền được thực hiện trên cơ sở:

-

Đối tượng được cấp Giấy chứng nhận theo Điều 140 Luật Đất đai 2024

-

Diện tích đất trong hạn mức và vượt hạn mức công nhận đất ở

-

Có hay không giấy tờ chứng minh đã nộp tiền để được sử dụng đất

-

Chính sách và giá đất tại thời điểm nộp đủ hồ sơ hợp lệ đề nghị cấp Giấy chứng nhận

Trường hợp được cấp Giấy chứng nhận theo khoản 1 Điều 140 Luật Đất đai 2024

Đối với hộ gia đình, cá nhân được cấp Giấy chứng nhận theo khoản 1 Điều 140 Luật Đất đai 2024, tiền sử dụng đất được xác định như sau:

Nếu diện tích đất đã được giao nằm trong hạn mức công nhận đất ở theo khoản 5 Điều 141 Luật Đất đai 2024, thì tiền sử dụng đất được tính theo khoản 2 Điều 138 Luật Đất đai 2024.

xem thêm: Phú Thọ công bố Điều chỉnh Quy hoạch tỉnh sau sáp nhập thầy Đinh Sơn Thủy

Nếu diện tích đất được giao vượt hạn mức công nhận đất ở, phần diện tích có hiện trạng là đất nông nghiệp được công nhận chuyển sang mục đích đất phi nông nghiệp thì tiền sử dụng đất được tính theo khoản 2 Điều 10 Nghị định 103/2024/NĐ-CP.

Trường hợp người sử dụng đất có giấy tờ chứng minh đã nộp tiền để được sử dụng đất theo quy định tại khoản 5 Điều 12 Nghị định 103/2024/NĐ-CP thì không phải nộp tiền sử dụng đất đối với phần diện tích này.

Trường hợp được cấp Giấy chứng nhận theo khoản 2 Điều 140 Luật Đất đai 2024

Đối với hộ gia đình, cá nhân được cấp Giấy chứng nhận theo khoản 2 Điều 140 Luật Đất đai 2024, việc tính tiền sử dụng đất được áp dụng theo các trường hợp sau:

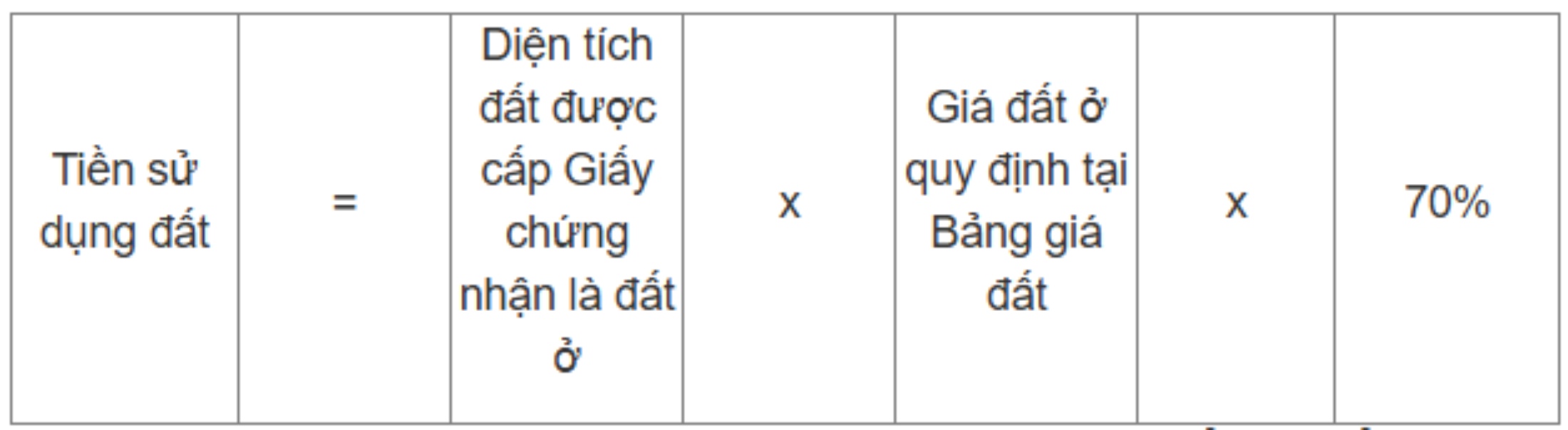

Trường hợp không có giấy tờ chứng minh đã nộp tiền để được sử dụng đất, tiền sử dụng đất được tính theo khoản 3 Điều 138 Luật Đất đai 2024 và khoản 3 Điều 10 Nghị định 103/2024/NĐ-CP.

Trường hợp có giấy tờ chứng minh đã nộp đủ tiền để được sử dụng đất theo khoản 5 Điều 12 Nghị định 103/2024/NĐ-CP thì không phải nộp tiền sử dụng đất.

Trường hợp có giấy tờ chứng minh đã nộp tiền nhưng mức thu thấp hơn mức thu theo quy định của pháp luật tại thời điểm nộp tiền, thì số tiền đã nộp được quy đổi ra tỷ lệ phần trăm diện tích đất đã hoàn thành nghĩa vụ tài chính theo chính sách và giá đất tại thời điểm đã nộp tiền.

Phần diện tích đất còn lại phải nộp tiền sử dụng đất theo chính sách và giá đất tại thời điểm nộp đủ hồ sơ hợp lệ đề nghị cấp Giấy chứng nhận.

Trường hợp được cấp Giấy chứng nhận theo điểm a, b khoản 3 Điều 140 Luật Đất đai 2024

Đối với hộ gia đình, cá nhân được cấp Giấy chứng nhận theo điểm a, điểm b khoản 3 Điều 140 Luật Đất đai 2024, việc xác định tiền sử dụng đất được thực hiện như sau:

Nếu không có giấy tờ chứng minh đã nộp tiền để được sử dụng đất, tiền sử dụng đất đối với phần diện tích được công nhận là đất ở được tính theo quy định pháp luật hiện hành.

Nếu có giấy tờ chứng minh đã nộp đủ tiền để được sử dụng đất theo khoản 5 Điều 12 Nghị định 103/2024/NĐ-CP thì không phải nộp tiền sử dụng đất.

Nếu đã nộp tiền nhưng mức thu thấp hơn quy định tại thời điểm nộp, số tiền đã nộp được quy đổi thành tỷ lệ phần trăm diện tích đất đã hoàn thành nghĩa vụ tài chính. Phần diện tích còn lại được tính tiền sử dụng đất theo chính sách và giá đất tại thời điểm nộp đủ hồ sơ hợp lệ đề nghị cấp Giấy chứng nhận.

Đối với phần diện tích còn lại theo điểm c khoản 3 Điều 140 Luật Đất đai 2024, nếu được công nhận là đất ở và được cấp Giấy chứng nhận thì thu tiền sử dụng đất bằng 100%, tính theo giá đất ở tại Bảng giá đất tại thời điểm nộp đủ hồ sơ hợp lệ.

Lưu ý quan trọng khi làm sổ đỏ đối với đất giao sai thẩm quyền

Từ ngày 06/11/2025, việc cấp sổ đỏ đối với đất giao không đúng thẩm quyền không còn là thủ tục hợp thức hóa đơn giản, mà phụ thuộc lớn vào cách xác định tiền sử dụng đất. Người sử dụng đất cần tính toán kỹ chi phí tài chính trước khi làm hồ sơ, tránh phát sinh nghĩa vụ tài chính lớn ngoài dự kiến.